{{loginForm.tipsAccount}}

{{loginForm.tipsPwd}}

*

{{pwdForm.tipsMobile}}

新闻公告

本报告旨在分析全球利率衍生品市场发展动态。2025年前三季度,全球市场不确定性加剧驱使利率衍生品交易量显著增长,其中场外利率衍生品相较于场内增速较快,美元、短期限品种更为活跃。伦敦清算所(LCH)、芝加哥商品交易所(CME)分别在场外、场内利率衍生品清算中处于领先地位。关税波动引发全球CCP大规模追加保证金,主要CCP的国外清算会员比例不断上升,LCH加快拓展亚洲业务,SwapClear亚洲货币利率衍生品清算量显著增长。

一、全球利率衍生品总体业务情况

(一)国际场外利率衍生品交易量增长提速

由于地缘政治、美国关税策略等不确定性挑战,国际市场各类型金融机构对冲需求旺盛,据估算,2025年前三季度全球场外利率衍生品交易量 为1468.1万亿美元,同比增长 16.6%。

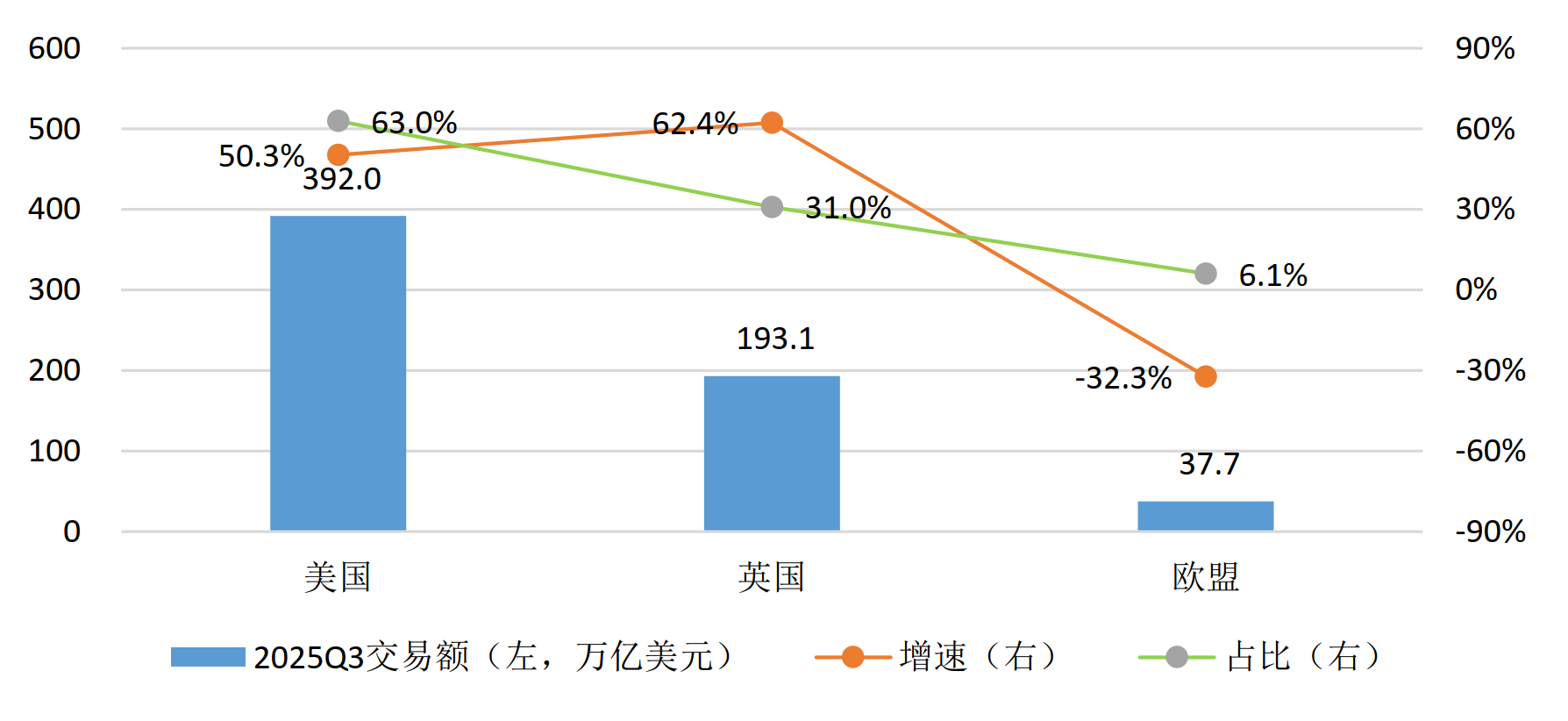

一是分区域看,欧美市场场外利率衍生品交易量同比增长,英美保持快速增长。根据国际掉期与衍生工具协会(ISDA) 统计,2025年前三季度欧美场外利率衍生品市场交易量为622.7万亿美元,同比增长43.0%。其中英国193.1万亿美元,同比增长62.4%,占比31.0%,占比同比提高3.7个百分点;美国392万亿美元,同比增长50.3%,占比63.0%,占比同比上升3.1个百分点。欧盟37.7万亿美元,同比下降32.3%,占比6.1%,占比同比下降6.7个百分点。

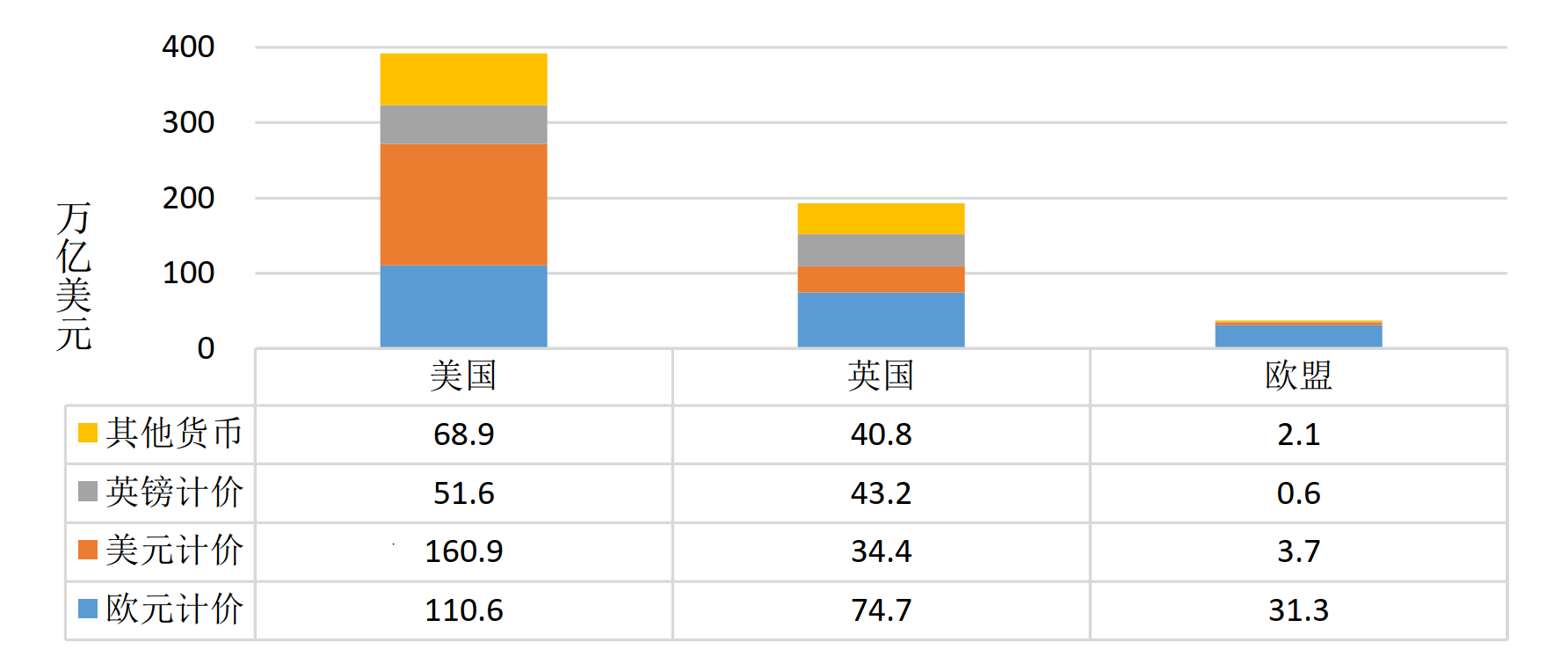

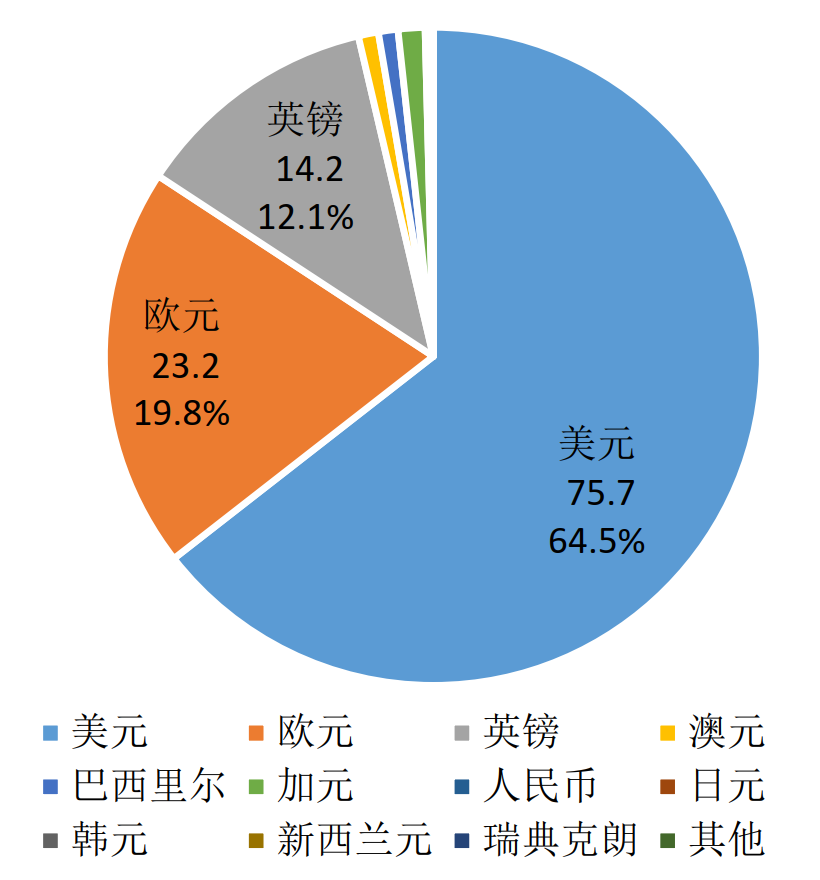

二是分币种看,美元、英镑场外利率衍生品交易量同比快速上升;欧元占比继续下降,英镑、美元等占比提升。2025年前三季度欧美场外利率衍生品交易中,欧元计价的216.6万亿美元,同比增长19.7%,占比34.8%,占比同比下降6.8个百分点;美元计价的199.0万亿美元,同比增长60.0%,占比32.0%,占比同比上升3.5个百分点;英镑计价的95.5万亿美元,同比增长66.6%,占比15.3%,占比同比上升2.1个百分点。

图1:2025年前三季度欧美地区场外利率衍生品交易量及分地区占比

数据来源:ISDA

图2:2025年前三季度欧美地区场外利率衍生品交易量(分币种)

数据来源:ISDA

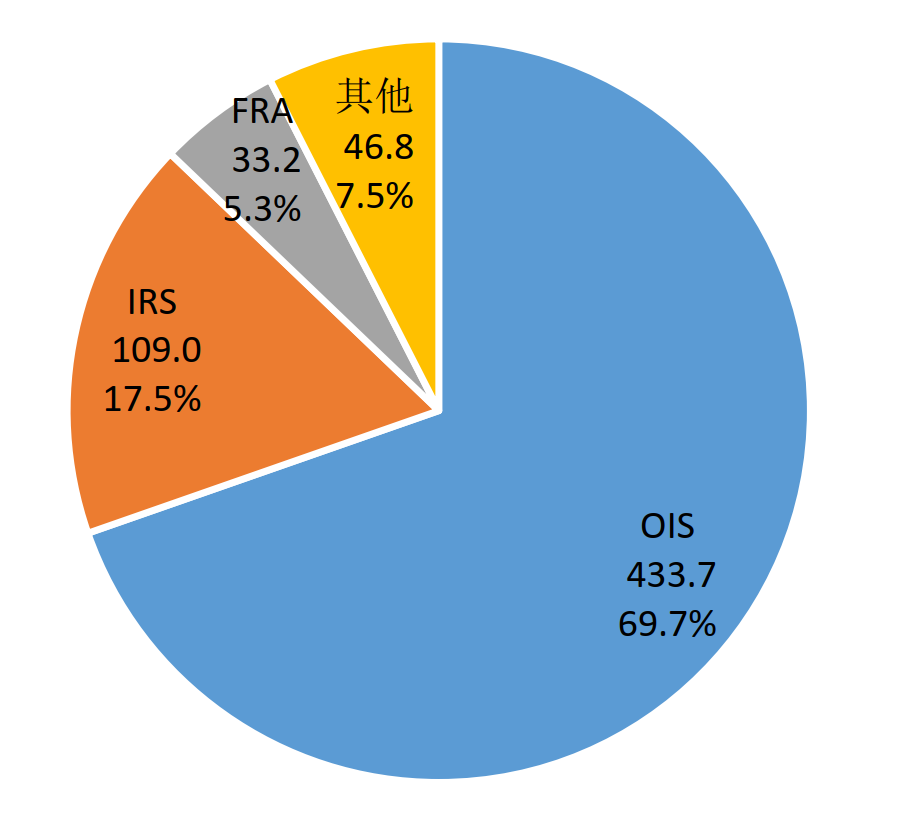

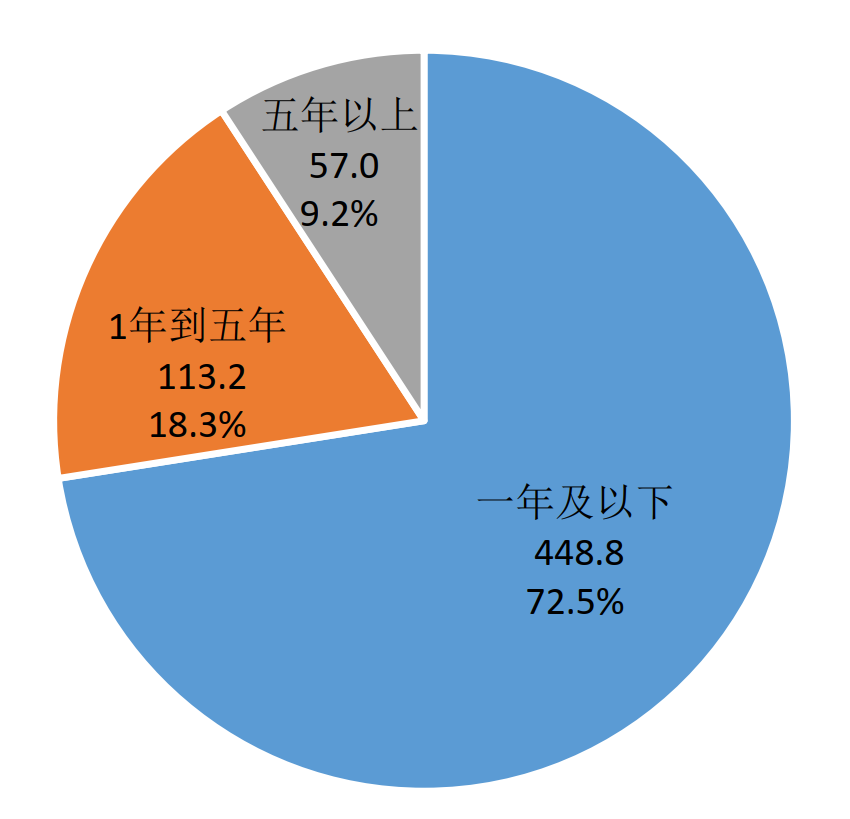

三是分品种看,隔夜指数掉期(OIS)交易量占比进一步提升,标的利率呈现短期化趋势。2025年前三季度,主要央行利率政策转向,市场对短端利率敏感度提升,欧美场外利率衍生品市场OIS交易最为活跃,交易量433.7万亿美元,同比增长49.4%,占比69.7%,占比同比提高3个百分点;普通利率互换(IRS)和远期利率协议(FRA)交易量109.0和33.2万亿美元,占比17.5%和5.4%,占比同比分别下降1.8和0.9个百分点。分期限看,短期限占比提升,2025年前三季度,一年及以内利率衍生品交易量为448.8万亿美元,同比增长48.5%,占比72.1%,同比提高2.7个百分点;一至五年和五年以上期限占19.8%和10.0%。

图3:欧美地区场外衍生品交易量占比(分产品,万亿美元)

数据来源:ISDA

图4:欧美地区场外衍生品交易量占比(分期限,万亿美元)

数据来源:ISDA

(二)国际场内利率衍生品交易量增速提升

根据BIS统计,2025年前三季度全球场内利率衍生交易量 (以单边名义本金计,下同)2662.2万亿美元,同比增长10.6%。

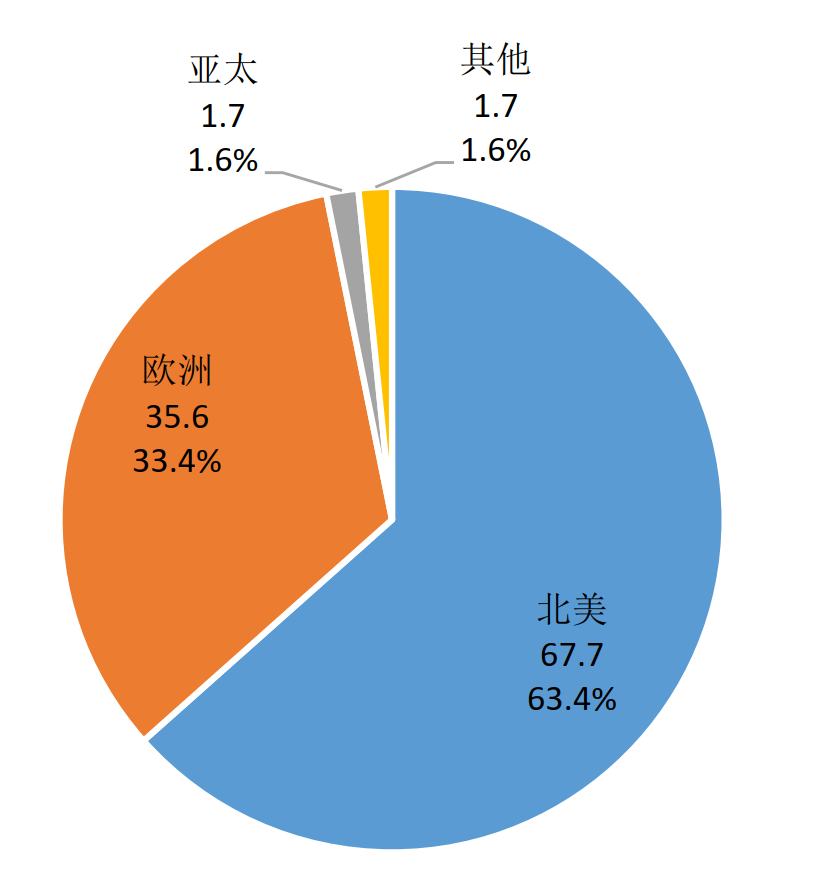

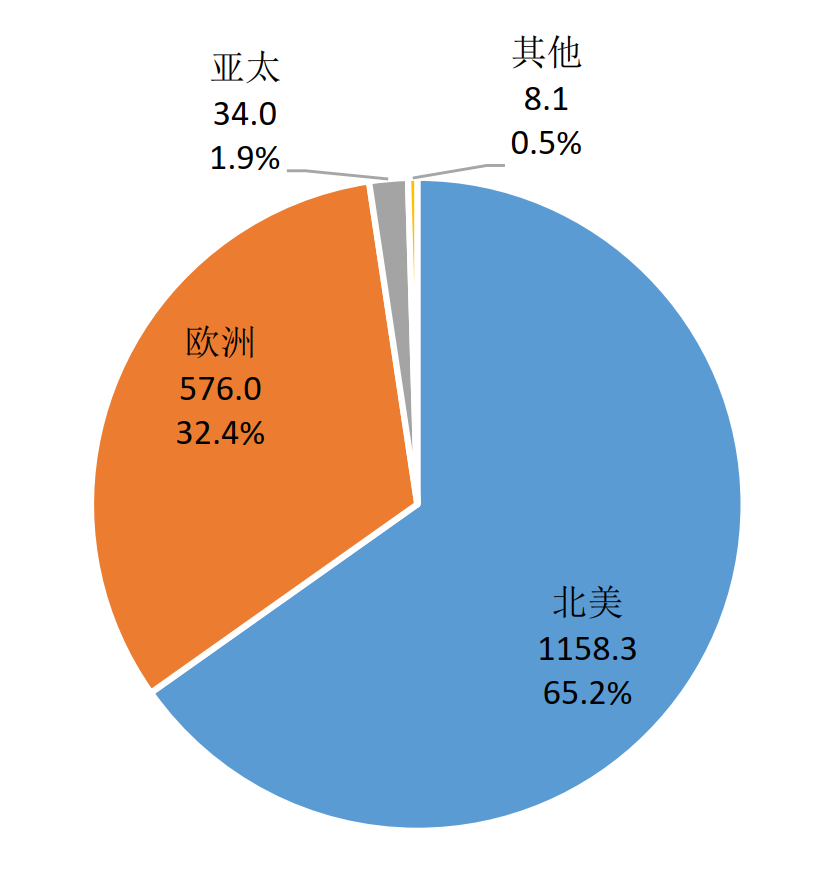

一是欧洲场内利率衍生品交易量快速增长,北美占比下滑。欧洲821.1万亿美元,同比增长25.2%,占比30.8%,占比同比提高3.6个百分点;北美1778.4万亿美元,同比增长5.7%,占比66.8%,占比同比下降3.1个百分点;亚太51.22万亿美元,同比增长6.7%,占比1.9%;其他地区11.53万亿美元,同比下降47.0%,占比0.4%。

图5:2025年前三季度场内利率衍生品存续规模(按地区,万亿美元)

数据来源:BIS

图6:2025年前三季度场内利率衍生品交易量(按地区,万亿美元)

数据来源:BIS

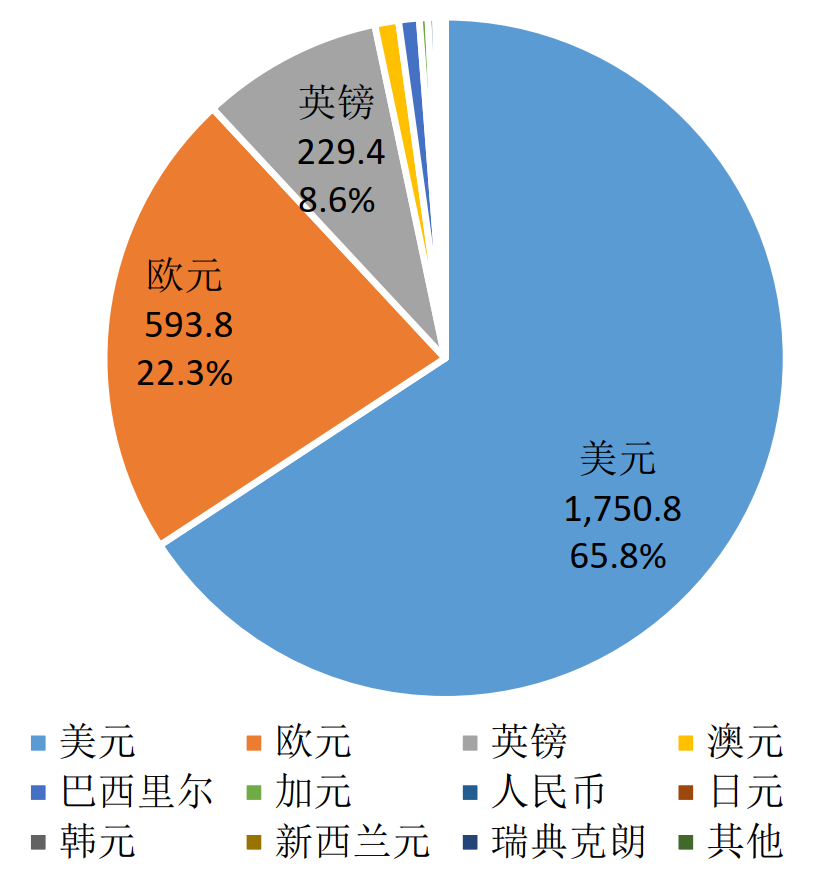

二是美元场内利率衍生品占比下降,欧元、英镑场内利率衍生品快速增长。2025年前三季度,美元计价的1750.8万亿美元,同比增长5.6%,占比65.8%,占比同比下降3.0个百分点。欧元计价的593.8万亿美元,同比增长23.2%,占比22.3%,占比同比提高2.3个百分点;英镑计价的229.4万亿美元,同比增长29.9%,占比8.6%,占比同比提高1.3个百分点。

图7:2025年前三季度场内利率衍生品存续规模(按计价币种,万亿美元)

数据来源:BIS

图8:2025年前三季度场内利率衍生品交易量(按计价币种,万亿美元)

数据来源:BIS

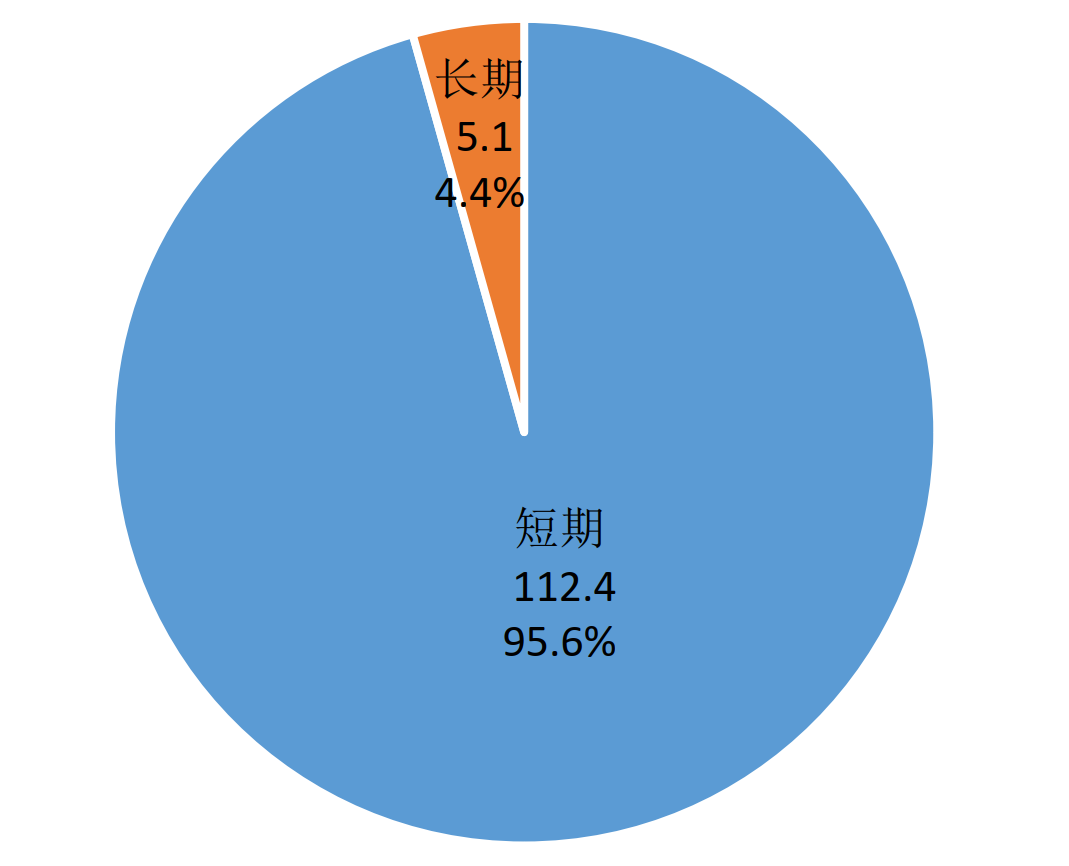

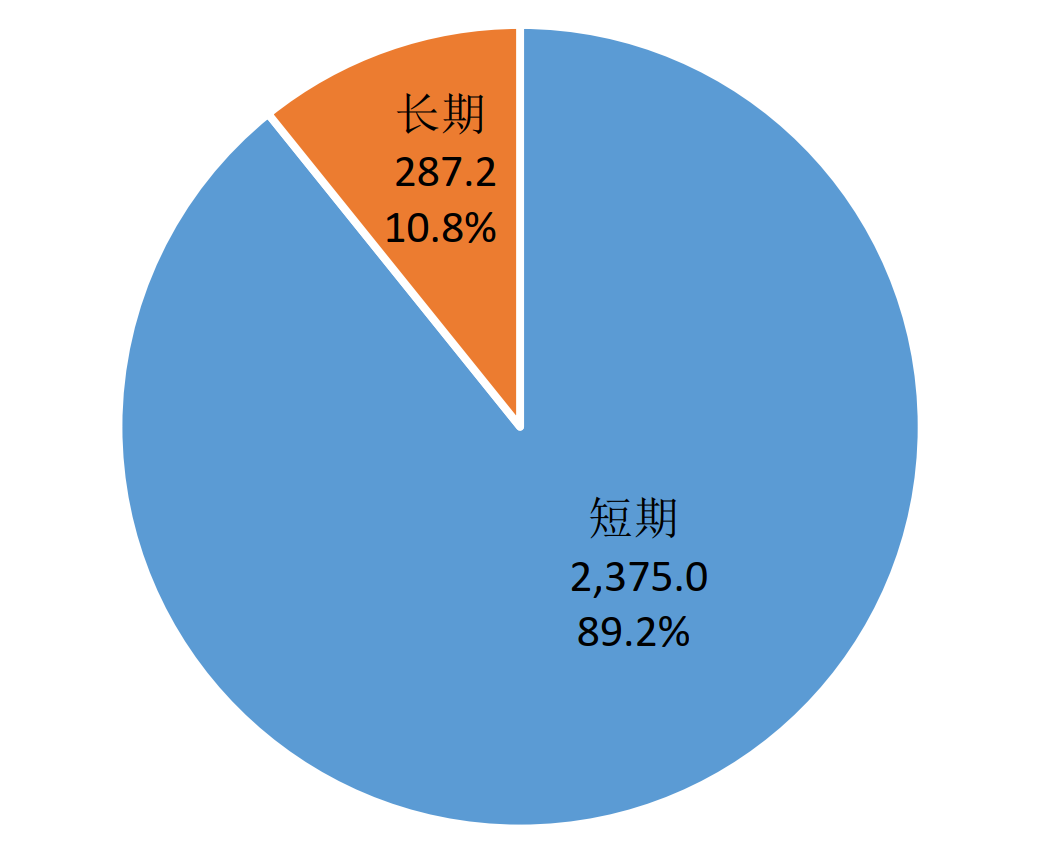

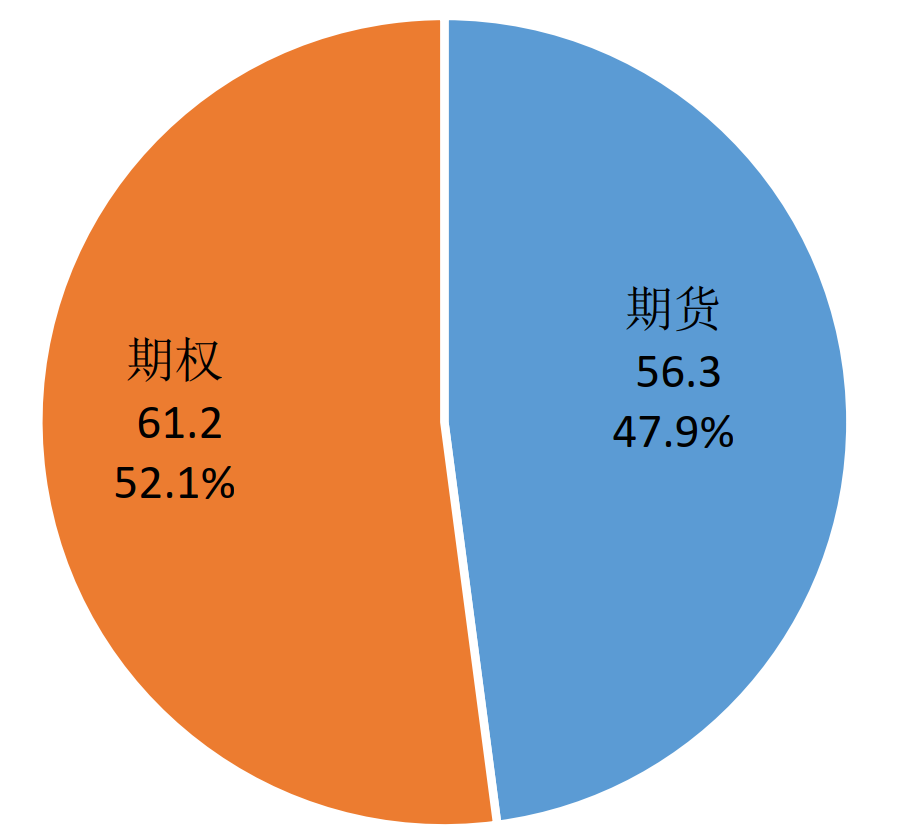

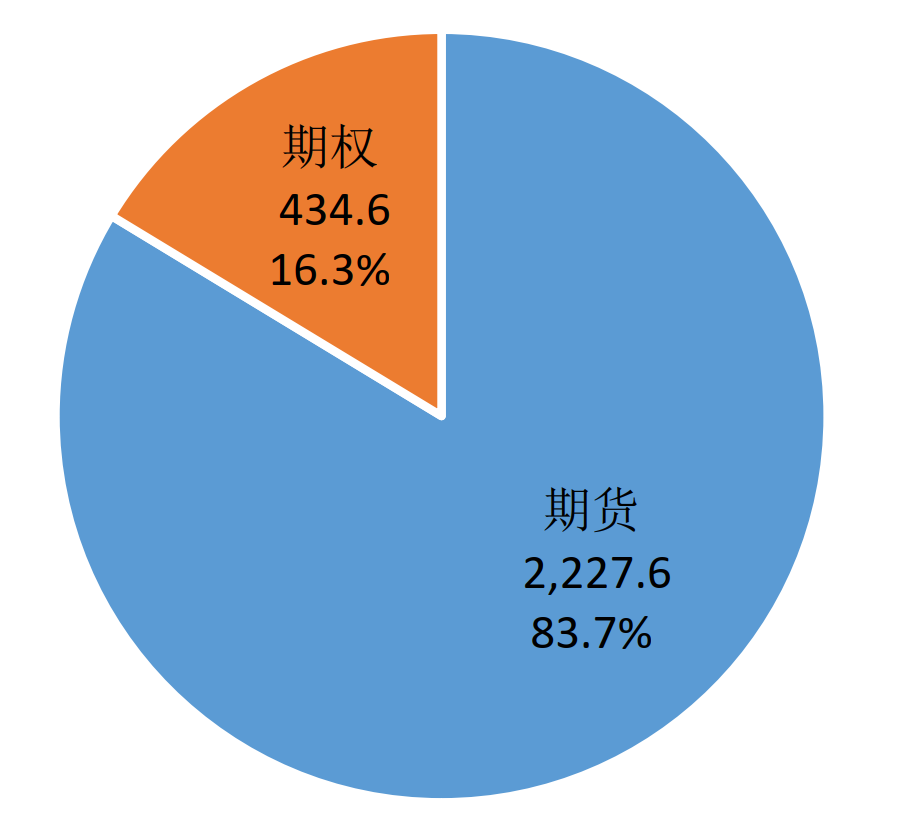

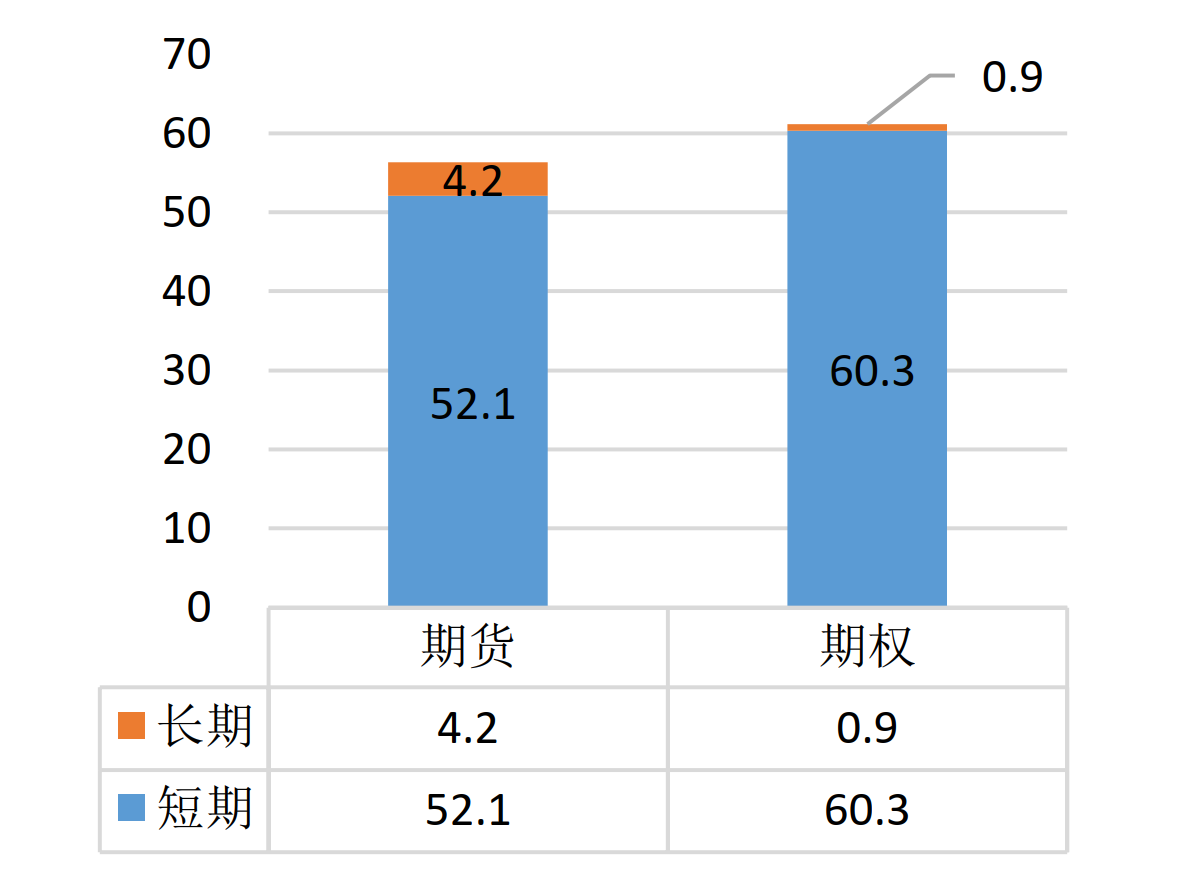

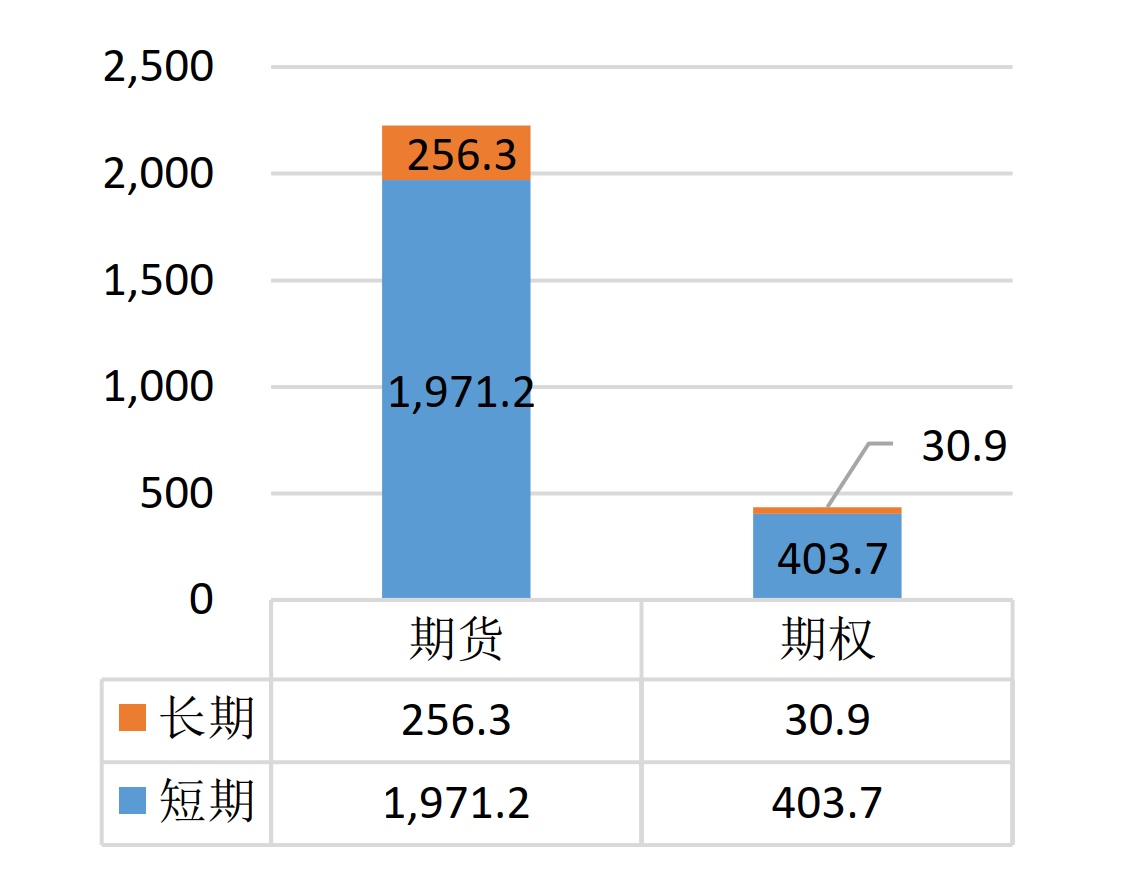

三是短期场内利率衍生品占比提高,利率期货交易量增长较快。2025年前三季度,短期限产品 交易量2375.0万亿美元,同比增长11.4%,占比89.2%,占比同比提高0.6个百分点;长期限产品交易量287.2万亿美元,同比增长4.5%,占比10.8%。2025年前三季度利率期权交易规模434.6万亿美元,同比下降3个百分点,占比16.3%,占比同比下降2.3个百分点;其中短期利率期权交易量403.7万亿美元,占全部利率期权交易量的92.9%。利率期货交易量2227.6万亿美元,同比增长13.7%,占比83.7%;其中短期利率期货交易量1971.2万亿美元,同比增长15.0%,占全部利率期货交易量的88.5%。

图9:2025年前三季度场内利率衍生品存续规模(按期限,万亿美元)

数据来源:BIS

图10:2025年前三季度场内利率衍生品交易量(按期限,万亿美元)

数据来源:BIS

图11:2025年前三季度场内利率衍生品存续规模(按业务类型,万亿美元)

数据来源:BIS

图12:2025年前三季度场内利率衍生品交易量(按业务类型,万亿美元)

数据来源:BIS

图13:2025年前三季度场内利率衍生品存续规模(按业务类型/期限,万亿美元)

数据来源:BIS

图14:2025年前三季度场内利率衍生品交易量(按业务类型/期限,万亿美元)

数据来源:BIS

(三)银行间利率衍生品业务稳步增长

2025年,我国市场利率水平小幅抬升、期限价差走阔,投资者管理利率风险的需求有所提升,银行间利率衍生品市场规模稳步增长,衍生品价格发现功能显著发挥,有效反映宏观经济和利率走势预期,进一步为境内外投资者的人民币资产配置提供了便捷的风险对冲渠道。

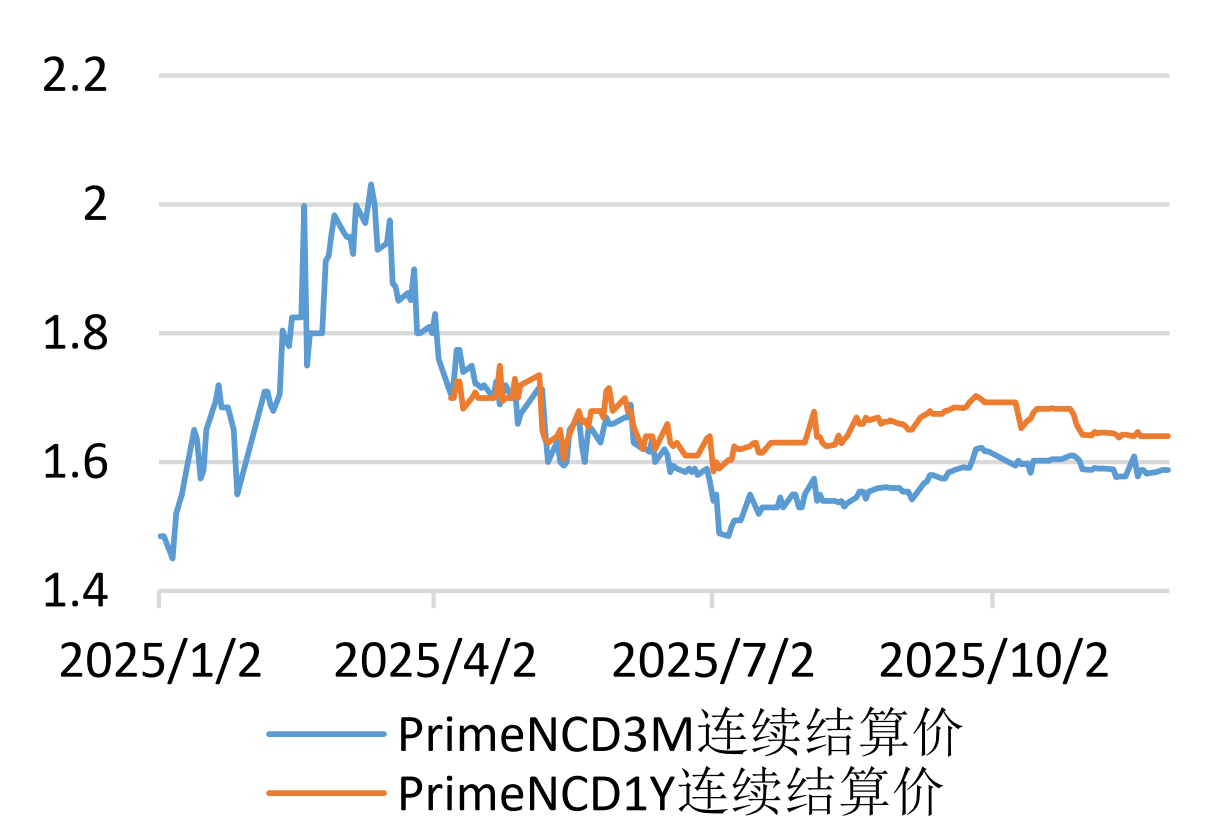

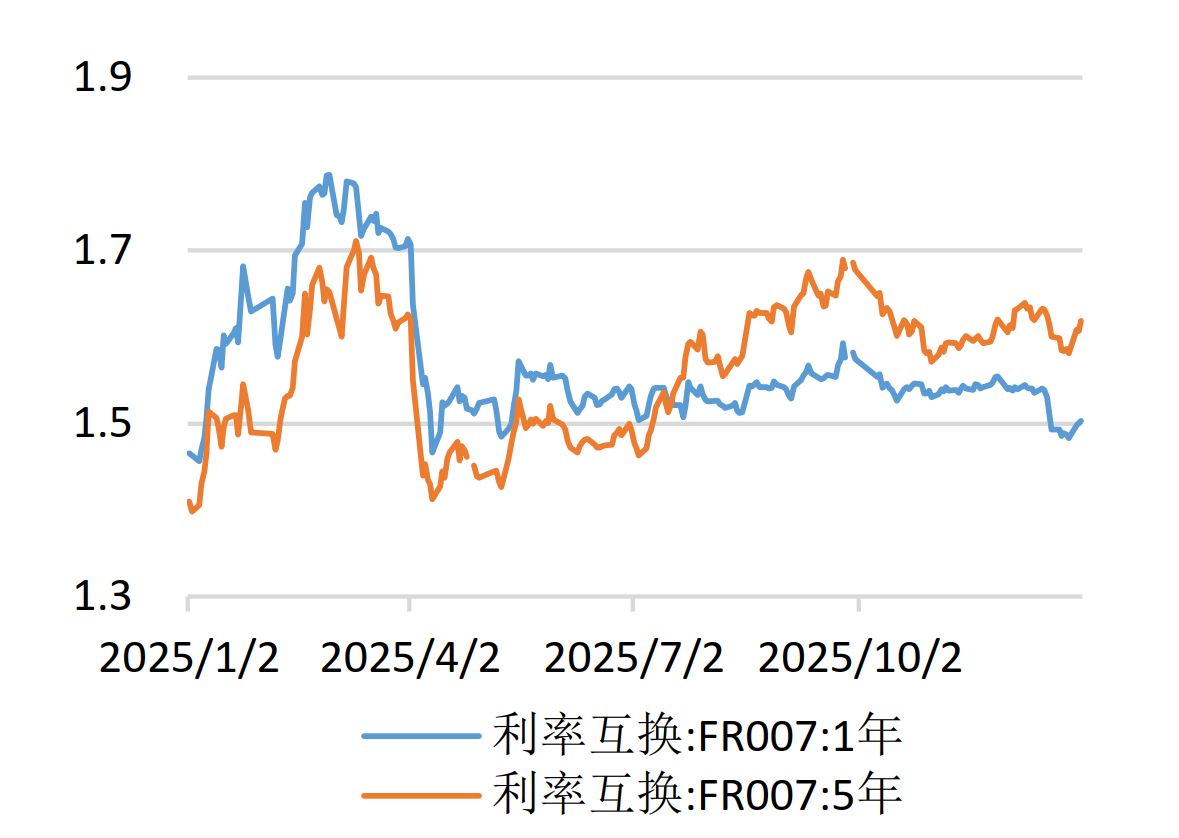

一是银行间利率衍生品较好反映资金面情况和市场利率走势预期。2025年利率互换价格整体先上后下再震荡,上半年期限利差一度倒挂,反映市场降息预期强烈;下半年整体震荡上行后回落,长端上行幅度更大。2025年初标准利率互换价格持续上行,于3月中旬达到阶段高点后,随着资金面压力缓解而下行;3个月和1年期标准利率互换价格一度呈现“纠缠”走势,央行宣布降息后期限价差回升。

图15:2025年标准利率互换结算价

数据来源:上海清算所

图16:2025年利率互换收盘价格

数据来源:上海清算所

二是银行间利率衍生品清算量稳步增长,标准化利率衍生品清算量增长显著。2025年银行间人民币利率衍生品集中清算总量57.8万亿元,同比增长58.4%。其中,人民币利率互换44.0万亿元,同比增长36.0%。标准化利率衍生品集中清算业务13.8万亿元,同比增长2.3倍,其中标准债券远期3.6万亿元,同比增长约2.4倍;标准利率互换10.2万亿元,同比增长2.3倍。

三是“互换通”连接境内外市场功能不断加强,市场参与者持续扩容,清算量快速增长。截至2025年末,累计入市“互换通”境内报价商23家,较上年末增加3家;境外集中清算参与者80家,较上年末增加15家。2025年“互换通”累计清算5.3万亿元,同比增长45.0%。

二、2025年国际主要CCP利率衍生品业务动态

(一)LCH、CME分别在场外、场内处于领先地位

一是LCH在场外利率衍生品清算规模上占据主导地位。2025年LCH场外利率衍生品清算规模970.7万亿美元,同比增长21.2%,仍占据全球场外利率衍生品清算绝对主导地位。欧洲期货交易所(EUREX)、日本证券清算公司(JSCC)和CME是除LCH之外全球场外利率衍生品市场清算量较大的3家,2025年清算量分别为41.8、38.9、25.7万亿美元,同比增速45.5%、42.2%和8.8%。

二是CME在场内利率衍生品清算规模上断层领先。2025年CME清算量2211.6万亿美元,清算规模遥遥领先。随后是EUREX,场内利率衍生品清算量158.8万亿美元。

(二)2025年四季度利率衍生品中央对手清算业务动态

一是关税波动引发全球CCP创纪录追加保证金。2025年2季度多家全球CCP因关税冲击市场波动而触发创纪录的保证金追加。根据Risk Quantum对14家CCP的统计,最大变动保证金(VM)合计达到1296亿美元,环比上升25.9%,超过了2020年1季度新冠疫情初期创下的历史高点;平均每日VM升至424亿美元,增幅12.4%,同样创下新高。2季度最大合计初始保证金(IM)追加为991亿美元,较1季度上升35.3%,为疫情以来最高。在主要CCP中,CME Clearing单日VM追缴量达308亿美元,为去年同期2倍以上;JSCC利率互换业务平均VM追缴额飙至582亿日元,最大VM追缴额增长4倍;美国托管清算集团(DTCC)政府证券部门3项关键指标均破纪录;LCH旗下ForexClear及CDSClear同样录得历史最高值。

二是全球CCP国外清算会员比例不断上升。截至2025年第2季度,英国5大清算服务中有3项的国外清算会员比例创下历史或同期最高纪录。其中,LCH旗下ForexClear的国外会员占比74.4%,SwapClear的国外份额上升至82.1%,为2015年三季度以来最高水平;伦敦金属交易所(LME)清算所的国外会员占比34.9%,也创下自2018年开始报告该数据以来的新高。在过去两年半期间,英国CCP的国外清算会员总体占比上升347个基点至64.6%,涨幅远超北美(87bp)和亚太地区(21bp)。剔除欧洲CCP在2024年第3季度纳入德国碳排放交易商数据的影响,其国外会员占比实际上升209bp至75.6%。

三是英格兰银行上调新财年金融市场基础设施(FMI)监管费。10月9日,英格兰银行发布《2025/26年度金融市场基础设施(FMI)监管费征询文件》,宣布对在英运营的各类FMI调整监管收费标准。新方案显示,本土CCP监管费将平均上调7.8%,中央证券存管机构(CSD)涨幅达15.2%,境外CCP机构则依据风险等级实施差异化收费。此次咨询期截至2025年12月9日,新费率计划于2026年2月底前正式实施。

(三)LCH加快拓展亚洲地区业务

一是SwapClear清算币种拓展至28种,基本实现亚洲地区货币全覆盖。2025年4月3日LCH完成首笔马来西亚林吉特计价的利率互换清算,此为SwapClear覆盖的第28种货币,也是亚洲地区第10种货币。SwapClear清算的利率衍生品包括普通利率互换、隔夜指数互换、基差利率互换、零息利率互换、远期利率协议、利率方差互换、通胀挂钩利率互换等7大类,2025年清算规模占比分别为12.4%、77.3%、2.2%、0.1%、7.2%、0.1%和0.8%。

二是LCH深入布局亚洲地区业务,下半年SwapClear亚洲货币利率衍生品清算规模增长显著。LCH深耕亚洲市场利率衍生品清算业务,截至2025年末,SwapClear为10种亚洲地区本土货币的利率衍生品提供清算服务。2025年下半年,在SwapClear清算的亚洲货币利率衍生品规模达38.6万亿美元,清算规模较2025年上半年增长46.7%,较同期SwapClear利率衍生品清算总规模增幅高出31.2个百分点。截至2025年末,SwapClear在亚太地区拥有15个清算会员,客户数超140个。为亚太会员及客户清算的业务中,非亚太货币的业务占比约40% 。

三是SwapClear日元利率衍生品清算规模增速较快。2025年在SwapClear清算的亚洲货币利率衍生品中,日元计价利率衍生品清算规模最大,占所有亚洲货币的68.6%,占SwapClear所有利率衍生品的4.58%。仅2025年下半年,日元利率衍生品清算规模27.6万亿美元,较上半年增长64.4%。尽管JSCC于2025年9月获得CFTC不行动函,但LCH加大日元业务推动力度,叠加2025年日本央行多次加息、日元利率持续上行,SwapClear清算的日元计价利率衍生品规模仍快速增长。

1.该交易量数据按照BIS研究报告《2025年4月场外利率衍生品交易额》中披露的4月日均交易额(7.85万亿美元)乘以交易日天数估算前三季度交易额,该数据每3年披露一次。

2.因数据可得性,该增速数据按照BIS研究报告《2025年4月场外利率衍生品交易额》中披露的2022年4月及2025年4月的日均交易额的年化增长率估算。

3.ISDA研究报告《欧盟、英国和美国市场利率衍生品交易情况报告:2025年度前三季度》,下同。报告样本市场包括30家欧洲场外交易场所和美国DTCC的利率衍生品交易数据。以下欧美场外利率衍生品数据均出自该报告。

4.从产品品种来看,在国际上,利率互换(IRS)主要挂钩欧元银行间同业拆借利率(EURIBOR)和伦敦同业拆借利率(LIBOR)等银行间拆借利率;隔夜指数掉期(OIS)作为一种特殊的IRS品种,一般加以区分并单独统计,主要挂钩担保隔夜融资利率(SOFR)、联邦基金利率(Fed Funds Rate)和欧元短期利率(EuroSTR)等隔夜回购利率。

5.BIS公布数据为月度日均交易量数据,此处按美国交易日天数计算得到,与实际值略有差异,下同。

6.BIS场内利率衍生品统计中,挂钩标的期限小于等于1年的计为短期,大于1年的计为长期。

7.亚太地区数据来源于LCH报告《SwapClear:Committed to APAC Global liquidity benefits regional markets》,报告中数据时间为2023年。其中清算会员数该报告披露为14个,2024-2025年间LCH官方披露的信息中,仅新增工银亚洲1家亚太地区会员,故合计为15个;该报告披露客户数超140个,后续未有同口径更新,此处仍以此展示;该报告披露为亚太会员及客户清算的业务中,非亚太货币的业务占比约40%,后续未有同口径披露。